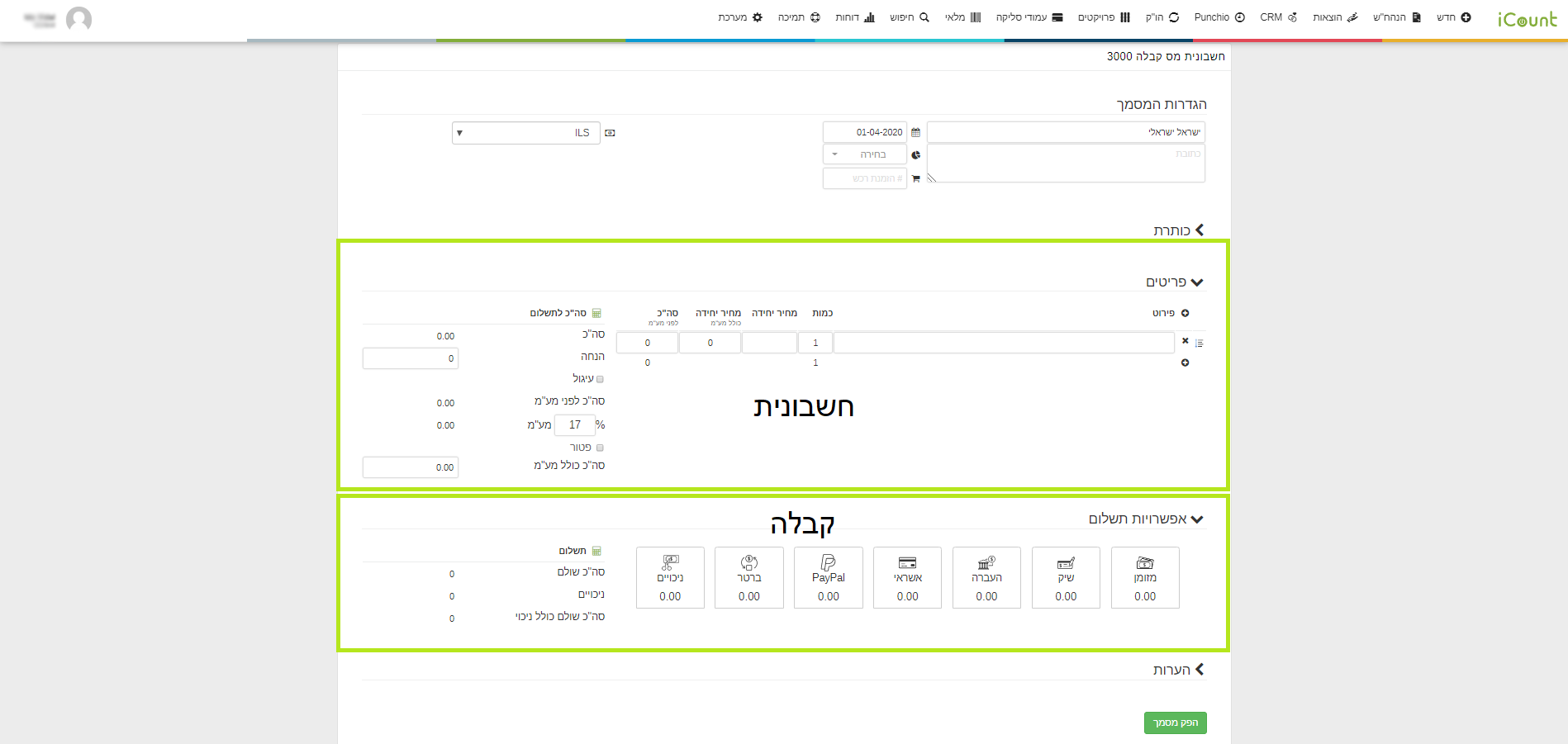

בעת יצירת חשבונית מס קבלה עלינו לוודא שהסכום שמזינים בחלק של הפירוט (זו בעצם חשבונית המס) והחלק שמזינים בפרטי התשלום (זו בעצם הקבלה) זהים. זה כמובן בגלל שהחשבונית מס קבלה חייבת להיות מאוזנת.

כשמתחילים לייצר חשבונית מס קבלה וקובעים שהיא מתייחסת לחשבון עסקה – לא תמיד הסכום הסופי ששולם לנו זהה למה שמילאנו בחשבונית העסקה. לפעמים זה תשלום חלקי ולפעמים הלקוח פשוט לא שילם הכול… לכן – כאשר אנו מבצעים שיוך של חשבונית מס קבלה חדשה לחשבון עסקה קיים, נערוך את הסכומים בהתאם.

לדוגמה – קיימת חשבונית עסקה על סך 100 שקלים כולל מע"מ והלקוח שילם לנו רק 80 שקלים.

1. ניגש להנהח"ש->חשבונית מס קבלה->נבחר את שם הלקוח שהפקנו לו חשבון עסקה.

2. המערכת אח"כ תשאל אותנו אם נרצה לשייך את המסמך שאנחנו יוצרים למסמכים הפתוחים של הלקוח. נלחץ "כן" ונסמן בV את חשבון העסקה ואז נלחץ על "המשך".

כמו שניתן לראות, המערכת מעתיקה את הפירוט מחשבון העסקה נוצרת לנו שורת פירוט אחת עם יחידה שעולה 85.47 (100 ₪ כולל מע"מ).

כדי שנוכל להפיק את חשבונית המס קבלה על הסכום החלקי – יש לערוך את הפירוט שהועתק אוטומטית. במקרה שלנו אנחנו צריכים להראות למערכת שהתשלום הוא רק עבור 80 שקלים מהחשבונית עסקה. נשנה את ה"כמות" מ 1 ל 0.8 או שנזין בשדה "סכום כולל מע"מ" 80 ₪. הפעולה תאזן את חשבונית מס הקבלה ומשם כל מה שנותר לעשות הוא להזין את סכום התשלום באחד מאפשרויות התשלום בחלק התחתון של חשבונית מס הקבלה ולאשר את הפקת המסמך.

ומה יקרה עם היתרה בחשבונית העסקה?

המערכת מזהה שמדובר בתשלום חלקי והיא תעדכן את חשבונית העסקה, כל שבפעם הבאה נוכל שוב להוציא חשבונית מס קבלה שמתייחסת לחשבונית העסקה הזו, ונוכל לסגור את היתרה ש 20 השקלים שנותרו. אם בכל זאת רוצים לסגור את היתרה מבלי להוציא חשבונית מס קבלה נוספת (במקרה בו לדוגמה הלקוח לא מוכן לשלם את היתרה) ניתן לסגור את חשבונית העסקה.